1.生鲜农产品供应链现状

中国传统的生鲜农产品渠道模式,主要有直销(街头散卖)、批发零售、订单农业(含农超对接)和自营四种(如图1所示),农贸市场仍然以50%的份额占据着主渠道宝座。

现有的模式难以改变“小农户”与“大市场”的格局,现实中的“无缝”供应链难以实现预期的目标(如图2所示)。

以国盛证券报告为例,1斤普通的陕西苹果在产地3.65元/斤,到了上海农贸市场/个体超市9.80元/斤、生鲜强供应链超市7.36元/斤、社区团购(兴盛优选)8.03元/斤,可见不同的渠道价格不同(如图3所示),而且流通成本始终居高不下。

资料来源:[国盛证券]回归理性,如何看待社区团购发展方向:仍从一斤苹果看国内生鲜产业链及渠道变革.[2021-01-26].

从生产端到消费端,流通成本高达生鲜农产品产地价格的1.7倍、销地价格的63%,在流通成本中各级参与者获取利润占51%、运输、仓储及租金占32%、损耗占16%(如图4所示)。从生产端到消费端高额的流通成本,既是生鲜农产品供应链的痛点,也是生鲜农产品供应链的新机遇。

资料来源:[国盛证券]回归理性,如何看待社区团购发展方向:仍从一斤苹果看国内生鲜产业链及渠道变革.[2021-01-26].

2.生鲜农产品供应链新模式

面对生鲜农产品供应链的痛点和新机遇,以社区团购、前置仓、“中央厨房+冷链配送”为代表的新模式不断涌现。

(1)社区团购模式

社区团购模式追求“极致地省”,以“预售+次日达+自提”新模式满足消费者低成本购物需求,最大限度地让渡给消费者实现引流(如图5所示)。

资料来源:东吴证券, 2021. 社区团购行业深度研究报告——社区团购深度研究:硝烟进行时,品牌/平台/团长都在想什么?

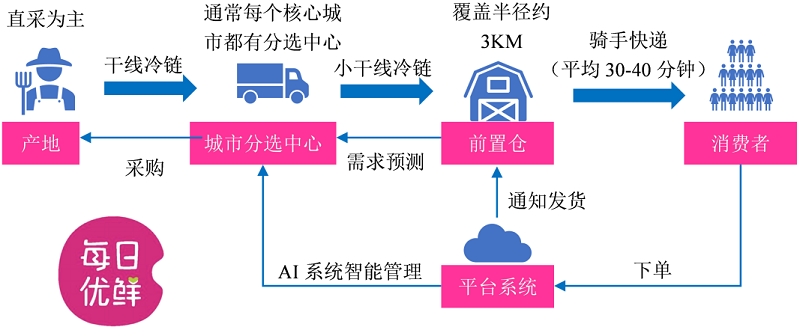

(2)前置仓模式

前置仓模式追求“极致地好”,以“新鲜+宅配到家”新模式满足消费者高品质需求,培育优质优价的市场环境(如图6所示)。

资料来源:东吴证券研究报告, 2021. 深度分析——生鲜电商战事升级,路向何方?叮咚买菜VS每日优鲜VS社区团购.

(3)“中央厨房+冷链配送”模式

“中央厨房+冷链配送”模式追求“极致地省+好”,以集成化、集约化经营模式保障食材品质,满足消费者高品质就餐需求(如图7所示)。

3.生鲜农产品供应链新业态

面对生鲜农产品供应链的痛点和新机遇,以新零售:到店+到家、新零售+新农业、预制菜+中央厨房为代表的新业态不断涌现。

(1)新零售:到店+到家

新零售颠覆了“人、货、场”的商业逻辑,以全渠道、宅配到家、消费场景化培育了常态化碎片化消费群体(如图8所示)。

(2)新零售+新农业

乡村农家乐已经被中国消费群体所熟知,意大利新零售企业Eataly将乡村农家乐搬进城里,这类改变循环模式的新生态必然培育出一种新业态(如图9所示),一种依赖于新农业的零售新业态。

资料来源:郑伦. 新零售+新农业,最酷的新生态即将来临. [2017-11-02]. https://www.jiemian.com/article/1721613.html

(3)预制菜+中央厨房

“预制菜+中央厨房”新业态在中国快速发展,以即食、即热、即蒸、即配四种模式满足企业或终端消费者需求(如图10所示)。

新模式新业态本身就是消费者选择的结果,也必将在消费者的选择决策中“大浪淘沙”,“得生鲜者得天下”的预言驱动着一代又一代生鲜经营者竞折腰。

网址引用: 林度空间. 降低生鲜农产品流通成本:从生产端到消费端的新模式新业态. 思谋网. https://www.scmor.com/view/9224.